Cerved ha condotto una simulazione dei possibili effetti derivanti dall’applicazione dei nuovi sistemi di allerta, introdotti dal decreto Rordorf pubblicato sulla Gazzetta Ufficiale lo scorso 14 febbraio. Quando si utilizzano gli indici di reporting finanziario, è probabile che il volume di segnalazioni sia molto ampio. Questo porta a carichi di lavoro degli organismi di composizione assistita della crisi irrealistici. Un sistema di scoring che combini due o più indici potrebbe invece essere la soluzione.

La recente riforma della Legge Fallimentare, approvata dalla legge n. 155/2017 (la cosiddetta legge Rordorf) ha apportato diverse modifiche significative alle regole del fallimento. Tra le innovazioni più importanti nella legge sul fallimento vi è l’introduzione dei sistemi di allerta (cosiddetti red flags ) per l’individuazione precoce di potenziali situazioni di crisi aziendale. In particolare, la riforma della legge fallimentare prevede l’introduzione di procedure speciali di notifica in presenza di indicatori di crisi (detti anche early warnings), definiti come “squilibri di carattere reddittuale, patrimoniale o finanziario”. L’organo di controllo aziendale (interno o esterno come i revisori) deve notificare all’organo amministrativo gli eventuali early warnigs rilevati dai sistemi di allerta durante i controlli trimestrali. Nel caso di mancata giustificazione o inerzia da parte dell’organo amministrativo il controller o il sindaco/revisore deve informare l’organismo di composizione della crisi (ente introdotto per gestire la crisi costituito presso la CCIAA) pena la responsabilità solidale.

Su richiesta del Ministero della giustizia, Cerved ha condotto un’analisi statistica basata sui bilanci depositati dalle società di capitali negli anni 2011-2016. L’analisi è stata condotta al fine di fornire dati quantitativi sul numero di società che avrebbero potuto essere coinvolte nelle procedure di allerta secondo la normativa ora in vigore.

Gli indicatori finanziari in grado di prevedere una crisi aziendale

Sono state selezionate società per azioni con bilanci, in cui sono state riscontrate situazioni di insolvenza nel periodo in esame, ed è stato costruito un campione rappresentativo dell’economia italiana. In tale campione ciascuna impresa insolvente aveva una controparte in condizioni di lavoro normali (un campione equilibrato).

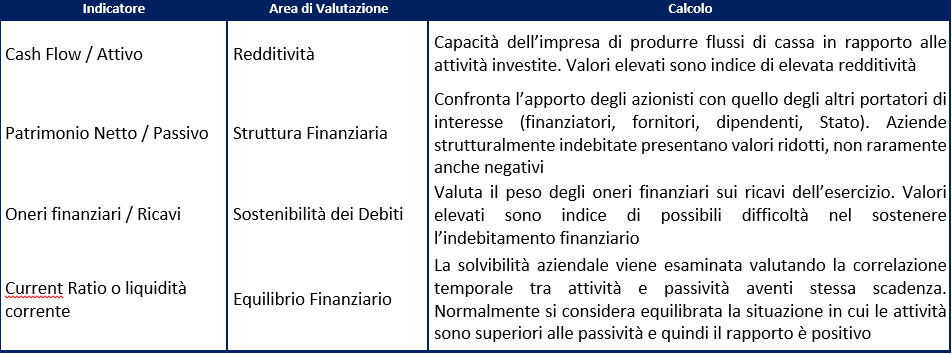

Per determinare gli indicatori più predittivi della riforma del diritto fallimentare, sono stati considerati gli indicatori caratterizzati da facilità di calcolo, facilità di interpretazione e rilevanza delle rispettive aree di valutazione:

- flussi di cassa / attività per l’andamento reddittuale,

- patrimonio netto / passivo per la struttura finanziaria,

- oneri finanziari / ricavi per la sostenibilità dei livelli debitori accettabili e

- current ratio per l’equilibrio finanziario (attivo a breve / passivo a breve).

Quindi sono stati ipotizzati dei cutoff associati a tre diversi tassi di default delle aziende (90%, 80%, 70%), rispetto ai quali è possibile identificare dei valori soglia in grado di selezionare cluster di imprese con la stessa probabilità di insolvenza. Per chiarire, facciamo un esempio: ad un tasso di default del 70% corrisponde un valore soglia pari al 2,7% per l’indicatore cashflow/attivo: questo significa che il 70% delle società del campione con un indicatore al di sotto di tale soglia è entrato in default.

Quante imprese avrebbero dovuto attivare le procedure di allerta?

Il campione selezionato per l’analisi fa riferimento ai dati di bilancio più recenti (2016 o 2017). Escludendo le imprese con attivo e ricavi uguali a zero, l’analisi è stata condotta su 936.999 imprese.

Il semplice utilizzo di indici di bilancio produrrebbe un numero molto elevato di segnalazioni dei sistemi di allerta, adottando le soglie più stringenti. In base ai dati storici analizzati, sarebbero state segnalate :

- 516 mila società (55% del campione) con soglie al 70%,

- 275 mila con una soglia dell’80% (27,7%) e

- 446 con una soglia del 90% (9,7%).

La simulazione degli effetti dei nuovi sistemi di allerta porta risultati significativi che necessitano di qualche riflessione sull’impostazione generale dei sistemi di allerta. Essere “prudenti” ed applicare soglie più stringenti comporta l’attivazione delle procedure di allerta e la segnalazione per oltre la metà delle imprese. Tale scenario si traduce in una quantità di lavoro da parte degli organi di controllo aziendali, sindaci e revisori esterni (per non parlare delle banche dovranno prendere atto del fatto che oltre 50% dei loro clienti entra nelle procedure di allerta) insostenibile. D’altra parte isolare solamente i casi estremi (il 90% dove il default è quasi certo) rischia di non modificare la situazione attuale e quindi svuotare lo spirito della norma.

Riusciranno gli esperti a combinare una soluzione equilibrata ?